La saison 2015 des palmarès sur les établissements de santé publics et privés de France vient de s’ouvrir, avec pour la 18ème année consécutive la mouture concoctée par le quotidien Le Point.

Parfois attendus, souvent largement commentés à chaud, relayés par les établissements bien classés, ils sont aussi l’occasion d’augmenter de façon significative le tirage des magazines qui les réalisent, ce qui, en période de difficulté pour les presses écrites et web, n’est pas un objectif trivial.

Les méthodologies ont positivement évolué : je me souviens encore, alors contrôleur de gestion à la fin des années 1990 dans un grand CHU, les réactions tantôt surprises, tantôt critiques, aux questionnaires envoyés par les titres de presse, pour établir ces classements auprès des établissements eux-mêmes. Les choses ont aujourd’hui changé, et les indicateurs sont pour beaucoup issus des dispositifs réglementaires de recueil des données médicales auprès des hôpitaux et cliniques, ainsi que des résultats évalués par la Haute Autorité de Santé en matière de qualité des soins et de certification. La transparence auprès des patients et une meilleure connaissance par les citoyens ne sont pas non plus les moindres effets collatéraux positifs de ces publications, même si elles font toujours l’objet de critiques.

Le Point nous explique cette année qu’il y a des changements dans son palmarès, que certains hôpitaux, inattendus et auparavant bien implantés, sont rétrogradés voire disparaissent du classement, et que d’autres, par voie de conséquence, font leur entrée.

Pour tout dire, notre première lecture en diagonale (les tableaux sont nombreux et pas toujours écrits très gros …) s’est arrêtée, comme souvent, aux tout-premiers établissements classés en tête du palmarès. Et là, même si certains montent et descendent, force est de constater que l’on retrouve depuis plusieurs années les mêmes hôpitaux et cliniques. Question de méthodologie stabilisée très probablement, les mêmes indicateurs calculés chaque année variant, finalement, assez peu quand on est au top du volume d’activité.

Cyclothymie à la française

En même temps, par esprit un peu taquin, nous l’avouons, et sachant le succès économique de ces numéros de revue pour la presse, nous n’avons pu nous empêcher de noter le vocabulaire souvent satisfait et parfois même lyrique (« Tableau d’honneur », « Seuls les Américains faisant mieux », « Les équipes médicales restent excellentes », « Les orfèvres de la chirurgie » … ), et les passages plus rugueux (« Quand les médecins hospitaliers craquent », « Sommes-nous toujours les meilleurs ? », « La France a perdu deux places et se retrouve 11ème [sur 37, au classement Health Consumer Powerhouse] » …). La presse grand public française sait tout autant faire de gros titres sur les exploits techniques et économiques de la « French Tech » que sur le « poids » (sic) des dépenses (souvent présentées comme fatalement à réduire par des économies) desdits secteurs d’activité.

D’où l’idée de notre post : sachant les résultats publiés par Le Point (que nous respectons, que nous acceptons aux vues des principes méthodologiques présentés et que nous ne remettons pas en question), qu’en est-il des grandes valeurs économiques des hôpitaux inscrits au palmarès ? Après tout, tous confondus, près d’un sur deux est en déficit, alors même que la plupart représente un employeur de première importance sur son territoire et prend en charge, au passage, quelques millions de personnes par an.

Et comme il s’agit d’un classement (qui n’a jamais rêvé d’être le premier ou de faire partie d’un club fermé « des meilleurs » …), nous pensons qu’il existe une corrélation entre le niveau de qualité des prestations (dans toutes leurs dimensions) et le montant des ressources financières allouées. Ceci n’est pas uniquement valable pour la santé et l’hospitalisation, mais bien pour une majorité de sociétés du tertiaire.

Le recours à Hospidiag, base de données sur les indicateurs de performance des établissements de santé français

Quelques mots sur l’accès aux données économiques et financières des hôpitaux publics et des établissements de santé privés à but non lucratif en France : une bonne partie de ces informations est disponible gratuitement sur internet. En effet, depuis le début des années 2010, la base de données Hospidiag publie des informations cherchant à aider à mesurer la performance des établissements de santé. Présenté comme un outil d’aide à la décision, il fournit des indicateurs (de 2009 à 2013, avec une alimentation régulière au fur et à mesure des exercices) sur cinq composantes : la qualité des soins, les pratiques professionnelles, l’organisation des soins, les ressources humaines et la situation financière. Porté par l’Agence Nationale d’Appui à la Performance (ANAP), il résulte de consensus techniques et politiques entre cinq grandes institutions : l’ANAP, le Ministère de la Santé (au travers de la Direction Générale de l’Offre de Soins), la Haute Autorité de Santé (HAS), l’Inspection Générale des Affaires Sanitaires (IGAS) et l’Agence Technique de l’Information sur l’Hospitalisation (ATIH).

En tant que contrôleur de gestion et consultant, nous utilisons fréquemment cette base de données, dont la robustesse institutionnelle et l’exhaustivité permettent de construire, assez rapidement, un diagnostic sur les principaux résultats des établissements, comparés à leurs homologues.

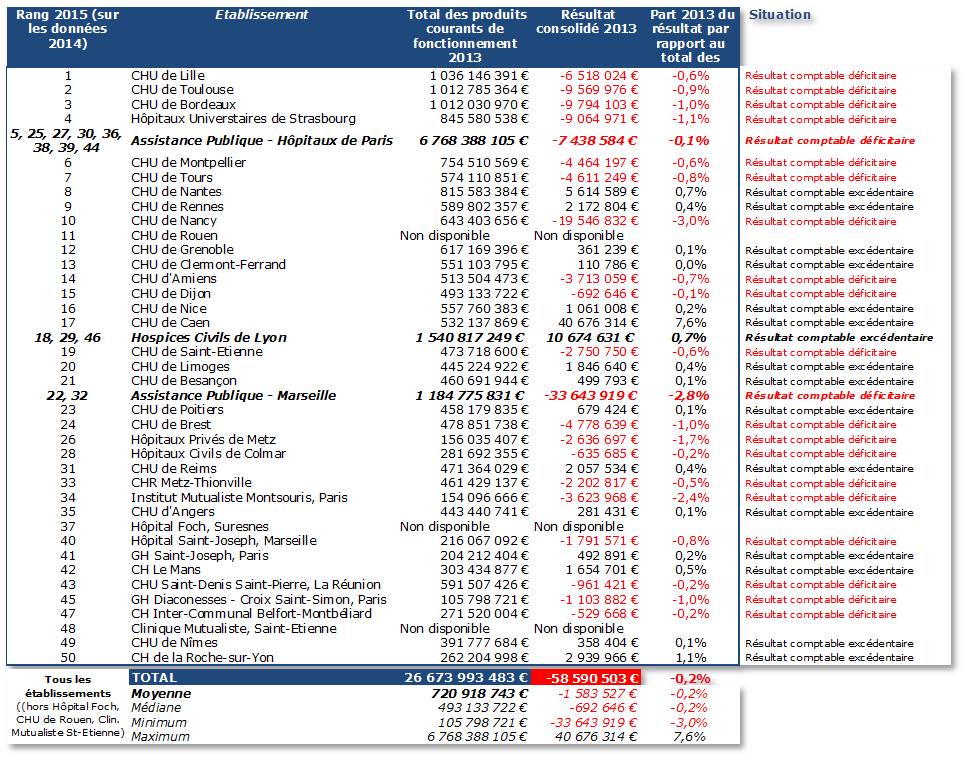

Mais revenons au palmarès du Point. Notre idée est la suivante : existe-t-il des invariants économiques parmi les 50 premiers hôpitaux classés au tableau d’honneur du Point ?

Quelques préalables méthodologiques

Pour chacun de ces établissements publics (les cliniques privées à but non lucratif ne sont pas dans le périmètre du présent article, pour des questions de sources de données différentes), nous avons recherché dans Hospidiag deux informations : les recettes enregistrées sur l’année 2013 (appelées « Total des produits courants de fonctionnement »), et le résultat comptable consolidé sur la totalité de ce même exercice (en d’autres termes, le montant de l’excédent comptable ou du déficit). Nous en avons déduit une troisième : la part du résultat dans le montant total des recettes (dit autrement, le pourcentage de bénéfice ou de déficit).

Nous avons procédé à un retraitement pour trois structures : l’Assistance Publique – Hôpitaux de Paris, les Hospices Civils de Lyon et l’Assistance Publique – Hôpitaux de Marseille. En effet, ces entités, qui sont les trois plus importantes de France à plus d’un titre (nombre de salariés, montant des recettes, nombre de structures etc…), sont dans Hospidiag regroupées au sein d’une seule et même entité juridique (on peut parler de la personne morale unique de ces organisations). Or, Le Point utilise des informations plus fines qui peuvent ne concerner qu’une structure isolée de ces entités : par exemple, l’Assistance Publique – Hôpitaux de Paris ne se classe pas globalement dans le palmarès des 50, mais voit 8 de ses structures (le site de la Pitié Salpétrière, l’Hôpital Européen Georges Pompidou, l’hôpital Henri Mondor etc…) nommément et individuellement classées. Par commodité, nous avons regroupé notre présentation sous le « chapeau » global de leur entité juridique.

Par ailleurs, les données utilisées par Le Point porte sur l’activité 2014 des établissements. Nous restituons les données de 2013, dernier exercice disponible dans Hospidiag. La prudence reste de mise dans la comparaison entre les données de type médical du Point et les données économiques que nous avons extraites d’Hospidiag.

Enfin, parmi les 50 établissements du tableau d’honneur du Point, trois ne sont pas disponibles dans Hospidiag pour l’année 2013 (pour des raisons que nous ne connaissons pas mais assurément fondées). Il s’agit des résultats du CHU de Rouen, de l’Hôpital Foch à Suresnes et de la Clinique Mutualiste de Saint-Etienne. Nos résultats portent donc sur un sous-groupe de 40 structures (regroupement AP-HP, HCL, AP-HM et sans les 3 établissements non disponibles), dont le périmètre économique est plus large que les 50 identifiées par Le Point.

Big (and university) are beautiful

Sachant les éléments méthodologiques que nous venons d’exposer, nos résultats montrent que les résultats économiques des 50 établissements publics inscrits au tableau d’honneur du Point ont enregistré en 2013 un total de près de 26,7 milliards d’euros de recettes. Si l’appréhension de ce chiffre reste de l’ordre du virtuel pour vous, sachez que cela représente l’équivalent du double de la taxe intérieure de consommation sur les produits énergétiques (13,3 milliards d’euros évalués pour 2014 *), ou encore du tiers de l’impôt sur le revenu estimé pour l’année 2014 *. Notre position, résolument ancrée dans la mesure, n’est pas de « juger » cette part, mais de comprendre que finalement, sur près de 2 100 structures sanitaires en France, les 50 premiers du Point concentrent, de toute façon, 39 % du total des dépenses de l’hospitalisation française (évaluée à 68 milliards d’euros). Si l’on estime que les dépenses sont plutôt proportionnés par rapport à l’activité, on pourrait presqu’en déduire que plus d’un patient sur trois a été traité dans l’un des 50 établissements du tableau d’honneur du Point.

* Source : wikipédia

Le détail des résultats ainsi la poursuite de notre analyse se trouvent ci-dessous.

Autre constat : alors qu’ils ne sont au total que 32 en France (sur un total de plus de 2 000 hôpitaux), les Centres Hospitaliers Universitaires sont sur- et quasiment intégralement représentés au tableau d’honneur du Point. Ainsi, ils sont 29 à s’y classer.

Pour rappel, l’une des différences juridiques entre les Centres Hospitaliers et les Centres Hospitaliers Universitaires résident dans le fait que ces derniers ont une convention avec la faculté de médecine de leur territoire de rattachement. Cette situation entraîne assurément un recrutement plus important de patients, au titre des prises en charge de recours (par « opposition » aux prises en charge de proximité) et des activités d’enseignement et de recherche.

Rappelons que l’un des critères de classement du Point est la « notoriété », entendue ici comme la capacité d’un établissement à recruter des patients au-delà de sa zone géographique naturelle. Un effet volume (la taille des CHU est statistiquement plus grande que celles des Centres Hospitaliers) complète cette situation en montrant explicitement le nombre de patients traités plus important en moyenne dans les CHU que dans les CH. L’ « activité » (mesurée par le nombre de séjours hospitaliers réalisés) étant l’un des autres critères utilisés par le Point, il n’est donc pas surprenant de voir les CHU classés dans les tout-premiers.

Au-delà du demi-milliard et légèrement déficitaire

Nous n’avons pu calculer un quelconque coefficient de corrélation entre le rang occupé au tableau d’honneur et le montant des recettes des établissements. Il est cependant visuellement assez net dans notre tableau que plus l’on a de recettes, plus l’on monte dans le tableau d’honneur. Par exemple, les établissements dépassant le milliard de ressources ne sont pas légion (pour tout dire, il y en a très exactement 6 structures juridiques qui dépassent ce chiffre en 2013). Or, tous sont dans la première moitié du tableau ! Si l’on pousse un peu loin nos calculs, sur la base de notre recueil, la taille économique des établissements du tableau d’honneur est en moyenne de 721 millions d’euros et en médiane de 493 millions. Nous nous permettons d’en conclure que le cap des 500 millions est effectivement un bon critère de présence dans le palmarès du quotidien Le Point. A notre connaissance, il n’existe aucune structure en France dont les ressources se situent au-delà de 500 millions et qui ne soient pas dans le palmarès, les produits d’un établissement public variant pour beaucoup entre 80 et 180 millions d’euros.

Enfin, et là n’est pas le moindre des paradoxes, les « meilleurs » établissements selon le Point sont aussi, (c’est le cas des tout-premiers jusqu’au 7ème) déficitaires en 2013. Sur le total de notre échantillon, ce déficit est proche de 60 millions. Bien sûr, cela représente un montant non négligeable, mais ramené aux produits, la moyenne de ce déficit (et la médiane aussi d’ailleurs) s’établit à – 0,2 %. Dans d’autres contextes, je dirais qu’il s’agit presque de l’épaisseur du trait … Nous n’en tirerons pour autant pas de conclusion hâtive sur la gestion ou de quelconque raison explicative, mais proposerons de pousser plus loin l’analyse des corrélations possibles entre taille, « performance » économique et, paradoxalement donc, qualité et classement estimé des meilleurs hôpitaux de France.

Posté le 28 août 2015 par Nathalie L'Hostis (nathalie.lhostis@pilar-institute.com)

Pilar vous offre de pouvoir télécharger ce post (au format pdf) en cliquant ici

[+]

Pilar est spécialisée dans la formation, le conseil et le recrutement en contrôle de gestion et aide au pilotage hospitalier.

Nos programmes sont spécialement conçus pour vous accompagner sur ces sujets.